PENGAMPUNAN PAJAK (TAX AMNESTY)

Pada kesempatan kali ini, kami ingin berbagi informasi mengenai Pengampunan Pajak (Tax Amnesty). Pada bulan Juli 2016, Pemerintah Republik Indonesia telah mengeluarkan Undang-Undang No. 11 Tahun 2016 tentang Pengampunan Pajak. Latar belakang Undang-undang tersebut adalah untuk meningkatkan penerimaan negara yang akan sangat membantu upaya pemerintah memperbaiki kondisi perekonomian, pembangunan dan mengurangi pengangguran, mengurangi kemiskinan serta memperbaiki ketimpangan. Selain itu jika dilihat dari sisi di luar sisi fiskal, dengan kebijakan tax amnesty ini diharapkan dengan diikuti repatriasi sebagian atau keseluruhan aset orang Indonesia di luar negeri maka akan sangat membantu stabilitas ekonomi makro Indonesia.

Berikut ini beberapa penjelasan singkat mengenai Tax Amnesty :

Apa Itu Tax Amnesty ?

Tax Amnesty adalah penghapusan pajak yang seharusnya terutang, tidak dikenai sanksi administrasi perpajakan dan sanksi pidana di bidang perpajakan dengan cara mengungkap harta dan membayar Uang Tebusan.

Apa Manfaat Mengikuti Tax Amnesty ?

Wajib Pajak yang mengikuti program Tax Amnesty akan memperoleh manfaat berupa :

- Penghapusan pajak yang seharusnya terutang

- Tidak dikenai sanksi administrasi perpajakan dan sanksi pidana

- Tidak dilakukan pemeriksaan, pemeriksaan bukti permulaan dan penyidikan.

- Penghentian proses pemeriksaan, pemeriksaan bukti permulaan dan penyidikan.

- Jaminan Rahasia dimana data Tax Amnesty tidak dapat dijadikan dasar penyelidikan dan penyidikan tindak pidana lain.

- Pembebasan PPh terkait proses balik nama harta.

Siapa yang Dapat Memanfaatkan Tax Amnesty ?

Seluruh Wajib Pajak baik Orang Pribadi/Badan kecuali yang :

- Sedang dilakukan penyidikan dan berkas penyidikannya telah P-21,

- Sedang menjalani proses peradilan,

- Sedang menjalani hukuman, atas tindak pindana di bidang perpajakan.

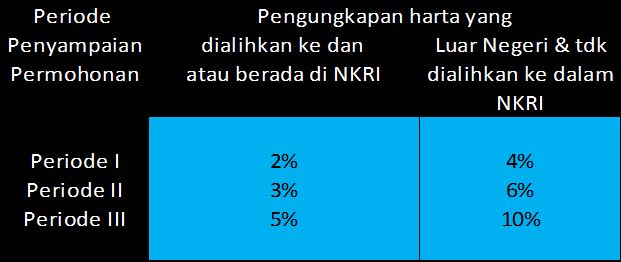

Kapan Permohonan Tax Amnesty Disampaikan ?

Sampaikan Surat Pernyataan Harta berserta lampirannya pada :

Periode I : Sejak tanggal diundangkan UU Pengampunan Pajak s.d 30 Sept 2016.

Periode II : 1 Okt 2016 s.d. 31 Des 2016.

Periode III : 1 Jan 2017 s.d 31 Maret 2017.

Apa yang Harus Dilakukan di Program Tax Amnesty ini ?

Ungkapkan seluruh harta yang belum dilaporkan pada SPT Tahunan PPh Terakhir dengan cara menyampaikan Surat Pernyataan Harta beserta lampirannya.

Tebusan

Tebusan = Tarif X Harta Bersih

Harta Bersih = Merupakan selisih antara harta tambahan dengan utang * yang berkaitan dengan perolehan harta tambahan.

*) utang tersebut belum diungkapkan dalam SPT PPh Terakhir.

Wajib pajak dengan peredaran usaha s.d. Rp. 4,8M dikenakan tarif sebesar :

0,5%, jika pengungkapan harta s.d. Rp. 10M

2%, jika pengungkapan harta lebih dari Rp. 10M

Tarif untuk UKM berlaku untuk periode I, II dan III.

Berikut ini beberapa tautan mengenai Pengampunan Pajak (Tax Amnesty) :

1. Undang – Undang Pengampunan Pajak

http://ortax.org/files/download/uu_tax_amnesty.pdf

2. Penjelasan Undang – Undang Pengampunan Pajak

http://ortax.org/files/download/penjelasan_uu_tax_amnesty.pdf

3. Peraturan Menteri Keuangan Nomor 118/PMK.03/2016

http://ortax.org/files/download/118_PMK_2016Per.pdf

4. Peraturan Menteri Keuangan Nomor 119/PMK.08/2016

http://ortax.org/files/download/119_PMK_08_2016Per.pdf

5. Peraturan Direktur Jenderal Nomor PER – 07/PJ/2016

http://ortax.org/files/download/PER07PJ2016.pdf

6. Surat Edaran Nomor SE-30/PJ/2016

http://ortax.org/files/download/SE_30_PJ_2016.pdf

7. Faq Tax Amnesty

http://pajak.go.id/sites/default/files/FAQ-Amnesti-Pajak-02082016.pdf

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}